Of een menselijke economie gebaseerd op waardecreatie

‘Ik heb ervoor betaald en wil waarde voor mijn geld.’

Dit klinkt heel anders dan: ‘Wat jij biedt heeft voor mij waarde en ik ben bereid ervoor te betalen.’

In het kort schetst dit hoe een samenleving gaat denken wanneer zij haar lot verbindt aan geld.

Als je ergens voor hebt betaald en daarvoor waarde verlangt, maak je nauwelijks nog verbinding met degene die die waarde heeft voortgebracht. In de digitaliserende en geglobaliseerde samenleving ligt dat ook niet eenvoudig. Het verband tussen de maker en degene die het product of de dienst gebruikt, is meestal niet zichtbaar. Daardoor is de economie onpersoonlijker geworden en zijn onderlinge verbindingen verzwakt.

Het enige criterium dat werkelijk lijkt te tellen, is hoeveel geld je tot je beschikking hebt. Wie geld heeft, verkeert in de positie eisen te stellen en te bepalen wat hij denkt nodig te hebben.

Om te kunnen kijken naar een goed of dienst vanuit de waarde die een ander biedt, is iets nodig wat steeds minder mensen lijken te bezitten: innerlijke betrokkenheid.

Hoe heeft dit zich zo ontwikkeld?

Ik denk dat de ontmenselijking van de economie begon met de globalisering, hand in hand met de digitalisering van de samenleving. Multinationale ondernemingen kwamen op in de jaren zestig en zeventig van de vorige eeuw. Om zulke ondernemingen te kunnen besturen was een gecentraliseerd instrumentarium nodig. De computer bleek daarvoor het geschikte middel.

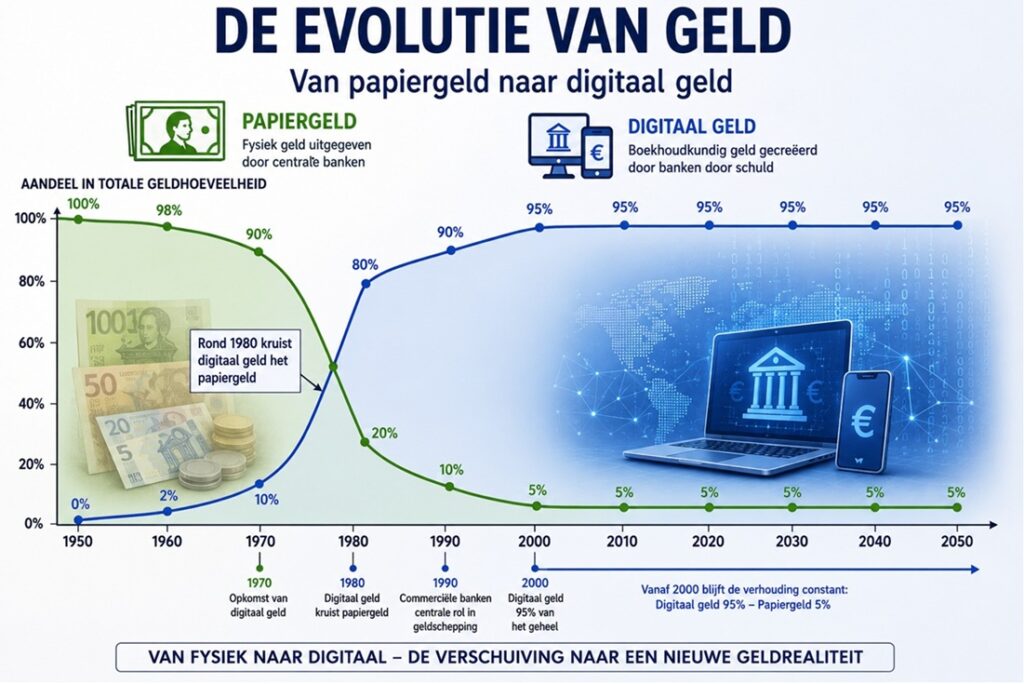

De opkomst van de computer ging gepaard met die van boekhoudkundig, digitaal geld. Tot in de jaren zestig speelde papiergeld nog een belangrijke rol in de geldschepping. Centrale banken brachten het in omloop. De totale geldhoeveelheid was veel beperkter dan nu, wat een matigende invloed had op de prijzen.

Ik idealiseer die periode niet. Ook toen bestonden er verschillen tussen rijk en arm. Toch lag voor veel mensen een financieel stabiel leven binnen bereik wanneer zij bereid waren te werken en een opleiding of studie hadden gevolgd. Werk vormde toen meer dan nu de basis van de economie, niet primair bezit.

Vanaf de jaren zeventig ontwikkelden globalisering en digitalisering zich stormachtig. Multinationale ondernemingen drukten steeds sterker hun stempel op de economie. Het midden- en kleinbedrijf, dat lange tijd de motor van werkgelegenheid en economische dynamiek was geweest, kwam geleidelijk in de verdrukking.

Tegelijkertijd kwamen commerciële banken steeds centraler te staan in de geldschepping. De creatie van geld verschoof van papiergeld naar digitaal geld. Digitaal geld ontstond zodra klanten schulden aangingen bij de bank. Niet in de vorm van bankbiljetten, maar als boekhoudkundig geld op bankrekeningen.

Na een halve eeuw is de totale schuldenberg zo groot geworden dat economieën erin dreigen vast te lopen. Tegenover die enorme schuld staat een eveneens enorme hoeveelheid digitaal geld.

Zijn het de banken die dat geld bezitten? Dat is een misvatting. Banken zijn vooral beheerders en schuldeisers namens bezitters van vermogen. Zij verdienen aan schulden, maar de winsten vloeien uiteindelijk grotendeels naar aandeelhouders.

Onder die aandeelhouders bevinden zich pensioenfondsen, particuliere beleggers en verzekeraars. De grootste invloed ligt echter bij beleggingsinstituten zoals BlackRock, Vanguard en State Street. Zij beleggen niet alleen in banken, maar ook in multinationale ondernemingen en complete sectoren van de economie.

Wie zitten achter deze fondsen? Ook daar bestaat diversiteit, maar uiteindelijk gaat het vooral om zeer vermogende beleggers die hun kapitaal via deze instituten laten groeien tegen rendementen waarvan spaarders alleen maar kunnen dromen.

Hier ligt de kern van wat is misgegaan.

Banken en multinationale ondernemingen worden geacht voortdurend aandeelhouderswaarde te creëren. Dat betekent in de praktijk: maximale winstgroei. Banken verhoogden daarom de leencapaciteit van klanten steeds verder. Hoe meer leningen, hoe hoger de winst. En die winst vloeit door naar aandeelhouders en beleggers.

Wanneer het misgaat, ontstaat een ander beeld. Banken kunnen omvallen, zoals tijdens de financiële crisis van vijftien jaar geleden. Dan blijkt ineens dat zij zo belangrijk zijn geworden voor de economie dat overheden moeten ingrijpen om hen overeind te houden. De winsten waren privaat, maar de verliezen werden maatschappelijk gemaakt.

Ook de invloed van multinationale ondernemingen is verstrekkend. Via lobby en politieke invloed drukken zij hun stempel op beleid en samenleving. Niet zonder reden noemde Anthony Sampson hen al in de vorige eeuw ‘soevereine staten’.

De teloorgang van het midden- en kleinbedrijf en daarmee van een economie met een menselijk gezicht, hangt nauw samen met de opkomst van deze grootschalige economische structuren.

In 1973 publiceerde dr. E.F. Schumacher zijn beroemde *Small is Beautiful*, met als ondertitel: *een studie van een economie waarin mensen ertoe doen*. Schumacher waarschuwde voor de opkomst van de multinationals en pleitte voor behoud van de menselijke maat.

Zijn waarschuwing vond destijds slechts beperkt gehoor. De dominante beweging was die van klein naar groot.

Ruim vijftig jaar later worden de gevolgen zichtbaar:

* concentratie van kapitaal bij een kleine groep;

* ontmenselijking van de economie;

* geld en bezit bepalen steeds sterker de richting van de samenleving;

* betekenisvol werk verdwijnt naarmate technologie voortschrijdt;

* overheden, bedrijven en particulieren raken diep in de schulden;

* geld wordt schaars voor grote groepen mensen;

* prijzen blijven stijgen onder druk van winstverwachtingen.

Kan deze ontwikkeling nog worden gekeerd?

Het antwoord op die vraag ligt uiteindelijk bij onszelf.

Schumacher zei hierover:

‘Er is veel moed voor nodig om van grootschalig terug te keren naar kleinschalig.’

Zolang wij de ontwrichtende invloed van geld door schuld niet werkelijk onder ogen zien, lijkt die beweging bijna onmogelijk.

© Ad Broere, econoom

{kind=link}

{kind=link}